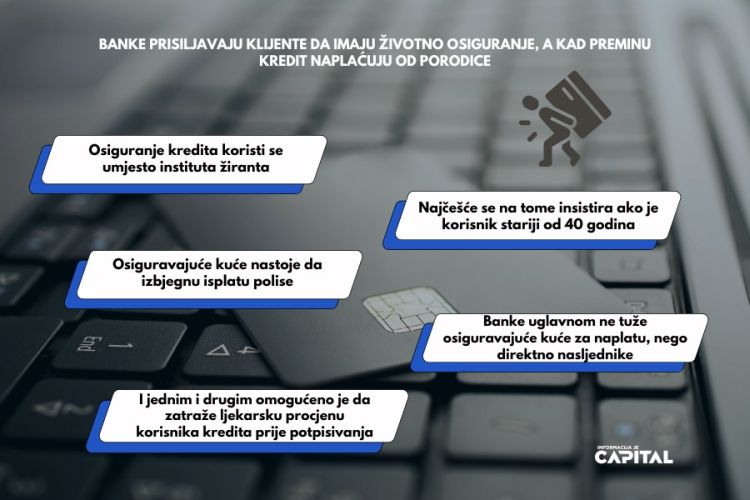

Banke prisiljavaju klijente da imaju životno osiguranje, a kad preminu kredit naplaćuju od porodice

Foto: Pixabay

Pojedine osiguravajuće kuće i banke ustanovile su praksu plasiranja životnog osiguranja kredita za slučaj smrti korisnika, ali bez stvarne namjere da svoje obaveze ispune kada se to zaista i dogodi, tvrde sagovornici portala CAPITAL.

Prema riječima naših sagovornika koji svoje tvrdnje potkrepljuju sudskim presudama i tužbama, u slučaju da korisnik kredita premine prije nego što isplati posljednju ratu, banke i osiguravajuće kuće se svim silama bore da potraživanja naplate od nasljednika, umjesto da se namire iz polise osiguranja koje je korisnik morao da prihvati i uplati da bi uopšte dobio novčani zajam.

Oni tvrde da je osiguranje kredita postao moćan alat za prodaju proizvoda osiguravajućih kuća, koje su nerijetko i same u vlasništvu banaka, od kojih se dobro zaradi, ali korisnik od toga nema ništa.

Banke su, pričaju naši sagovornici, od prije nekoliko godina prestale da insistiraju na žirantima, pa su uvele institut životnog osiguranja kredita, posebno za one koji su stariji od 40 godina, uz platu i hipoteku. Razlozi za ovo leže u činjenici da je žirante postalo teško naći, a velikom broju građana plate su ionako opterećene do maksimuma.

“Brojne banke imaju ugovore o poslovno-tehničkoj saradnji sa osiguravajućim kućama, a neke od njih su čak i u vlasništvu banaka, pa guraju njihove proizvode poput životnog osiguranja kredita, ali bez stvarne namjere da ona pokrije kredit u slučaju da se korisniku nešto dogodi. Takođe, nametne se i osiguravajuća kuća i naplati se od nekoliko stotina do nekoliko hiljada maraka, a korisnici bi morali sami da izaberu gdje žele da se osiguraju“, kaže naš sagovornik.

Banke i osiguravajuće kuće u zajedničkom biznisu

Ako zaista i nastupi smrtni slučaj, kaže on, osiguravajuće kuće traže načine i razloge da ne plate, a banke to odmah uvaže i okreću se nasljednicima koje odmah tuže i traže naplatu.

„Jasno je da tu postoji dogovor, što su prepoznali sudovi i redovno dosuđuju u korist nasljednika. Međutim, oni to često ne znaju, pa se upletu u tužbe sa njima, a neki ih čak i isplate banku, samo da ne bi išli na sud“, kaže naš sagovornik.

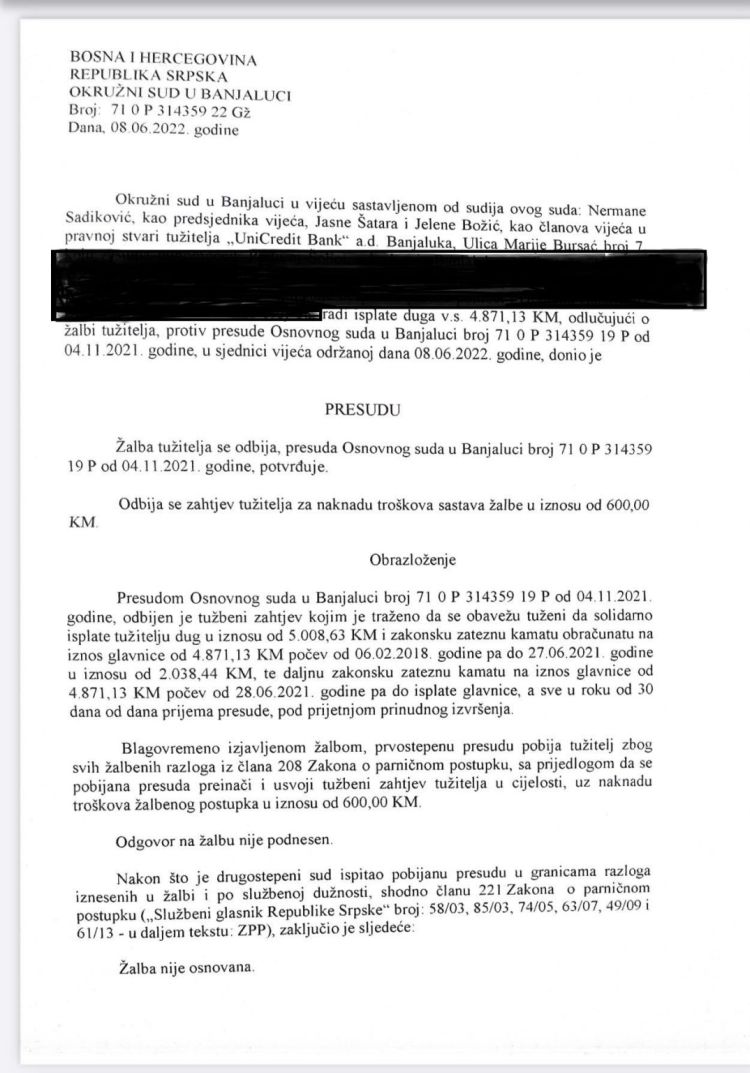

Njegove tvrdnje potkrepljuje i presuda Okružnog suda u Banjaluci koji je odbio tužbeni zahtjev u kojem je UniCredit banka Banjaluka u dva navrata pokušala od nasljednika da naplati 5.000 maraka, ono što je bila dužna da traži od Croatia osiguranja koji je izdao polisu za osiguranje kredita. Utvrđeno je da, s obzirom na to da je postojalo životno osiguranje, ne postoji odgovornost nasljednika.

Presuda

Prema ovoj presudi koju je CAPITAL dobio na uvid, kredit je zaključen 24. decembra 2015. godine na iznos od 7.000 maraka na rok otplate od 60 mjeseci, a radi obezbjeđenja kredita, korisnik je, između ostalog morao da donese i polisu osiguranja za slučaj smrti i bolesti usljed nezgode.

Dug po kreditu na dan smrti korisnika tri godine kasnije bio je 5.008 KM. Banka je osim tog iznosa, tražila i zakonsku zateznu kamatu od 2.038 KM na iznos glavnice i nadalje zakonsku zateznu kamatu od 4.871 KM pa do isplate, kao i zahtjev za nadoknadu troškova postupka od 600 maraka što je uveliko premašilo iznos koji je korisnik bio dužan kada je podigao kredit, a što je moralo da isplati osiguranje.

“Banka i korisnik kredita su svojim potpisom potvrdili saglasnost da klijent bude osiguran u Croatia osiguranju i da ugovori da ukoliko nastupi smrtni slučaj, osiguravajuća kuća isplati banci u visini iznosa ostatka duga po glavnici na dan kad je osigurani slučaj nastao, kao i kamate. Međutim, osiguravajuća kuća tvrdi da se klijent godinama liječio zbog psihičkih smetnji i da zbog toga nema obavezu na isplatu. Ovo je prvostepeni sud smatrao paušalnom ocjenom, jer je prilikom zaključivanja ugovora i sam osiguravač mogao provjeriti okolnosti koje su od značaja za ocjenu rizika, to jeste, zdravstveno stanje osiguranika“, navodi se u presudi.

Nasljednici često ne znaju da nisu dužni da isplate dug

Sud u presudi kaže da odgovornost nasljednika za dugove ostavioca jedino ne važi ako je postojalo životno osiguranje. Ako korisnik kredita za života obezbjedi otplatu kredita, što je ovdje slučaj, njegova prava i obaveze iz ugovora o kreditu ne prelaze na njegove nasljednike.

“Imajući to u vidu, njegov dug po osnovu kredita trebalo bi da isplati osiguravajuća kuća, odnosno Croatia osiguranje. Osiguravajuća kuća koja je sa bankom imala ugovor o tehničkoj saradnji, imala je mogućnost da utvrdi zdravstveno stanje osiguranika, o čemu je i prvostepeni sud dao jasno i decidno obrazloženje“, odlučio je Okružni sud Banjaluka.

Advokat Din Tešić priča da je imao više takvih parnica, u kojima su banke jasno navele korisnike kredita da plate za njegovo osiguranje, a onda kada je sticajem okolnosti nastupila smrt, odmah krenule u akciju na nasljednike da od njih naplate potraživanje i to ne samo do visine naslijeđenog dijela, kako to zakon propisuje, nego u punom iznosu, što je protivzakonito.

Kaže da osiguravajuće kuće često izmišljaju banalne razloge zbog kojih odbijaju da namire potraživanja, počevši od toga da je pokojnik bio pušač, da se nezdravo hranio do toga da je pio alkohol. Sve ovo navode nakon zaključivanja polise osiguranja i kredita. Zaboravljaju da su prije zaključenja ugovora u saradnji sa ljekarima mogli da provjere sve ono na šta se pozivaju kasnije.

“Osiguravajuće kuće i banke ugovaraju plasiranje osiguranja kredita u slučaju smrti korisnika kredita, ali iza tog ne postoji namjera da se isplate preostali iznosi kredita poslije smrti lica. One nesavjesno odbijaju isplatiti banci potraživanje navodeći razloge bez ikakvog smisla. Na primjer, da je korisnik kredita znao da je teško bolestan ili da je sebi ugrozio život svojim navikama. U jednom od predmeta koje sam imao, osiguranje navodi da je korisnik kredita prouzrokovao sam sebi infarkt tako što je konzumiralo alkohol, a to dovodi do oboljenja jetre, a ne do srčanog zastoja“, objašnjava Tešić.

Hvataju se za nevažne činjenice

Dodaje da se često nevažne činjenice navode u odbijanju isplate polise samo da se ne bi isplatio kredit banci u skladu sa ugovorom na koji su se obavezali. Kaže da banke sarađuju sa osiguravajućim kućama i formalno zatraže polisu od osiguranja, a kada dobiju odbijenicu, ne podižu tužbu protiv njih, što bi morali po zakonu, nego protiv nasljednika.

Din Tešić

“Situacija potom postaje još gora, jer od nasljednika traže isplatu kompletnog duga, umjesto do visine nasljednog dijela. Moja kancelarija se u više navrata obraćala i Raiffaisen banci i Uniqa osiguranju da nam dostave na uvid svoje ugovore o poslovno-tehničkoj saradnji, da bismo utvrdili da li banka ima interes da osiguranje ne isplati svoju obavezu. Na kraju je i sud napokon naložio Raiffaisen banci da dostavi ugovor o njihovoj poslovno-tehničkoj saradnji“, kaže Tešić.

On objašnjava da prema zakonu, banka mora da tuži osiguravajuću kuću, a tek onda ako osiguranje dokaže da nije na njima da plate kredit, tek onda da tuži nasljednike, što se nije desilo.

„Ovo je prejudicirana tužba. Nije to slučajnost, jasno je da toga ima i da je to pojava“, kaže Tešić.

I ovo nije usamljen slučaj.

Uniqa osiguranje tražilo je nedavno od nasljednika J. N. da isplate ostatak kredita pokojnika u visini od preko 17.000 maraka. Kredit od 25.000 maraka podignut je u UniCredit banci, a nakon smrti korisnika koji je imao životno osiguranje, ova osiguravajuća kuća je odbila da pokrije polisu zato što je, kako su sami naveli, pokojnica znala ili bi trebalo da zna da je bolesna.

“Ugovor o osiguranju je ništavan ako je u trenutku njegovog sklapanja već nastao osigurani slučaj ili je bio u nastajanju ili je izvjesno da će nastupiti. Prema nalazu i mišljenju postupajućeg ljekara cenzora, kao i prema našem stavu, oboljenja koja je korisnica imala značajno su uticala na dužinu života, kao i na razvoj teških i trajnih oboljenja“, glasi odgovor Uniqa osiguranja prema kojem je korisnica kredita morala znati da bi mogla da oboli, al to njihov ljekar u trenutku sklapanja polise nije znao, vidio niti utvrdio iz medicinske dokumentacije.

I ovaj slučaj zvršio je na sudu.

Iz kancelarije Ombudsmana u osiguranju RS kažu da je zakonom uspostavljeno vansudsko razrješenje sporova i nesuglasica povezanih sa ugovorima o osiguranju.

“Građani (nasljednici) nisu se obraćali ombudsmanu u osiguranju zbog odbijanja društava za osiguranje da izmire kredite čiji su korisnici, koje su naslijedili, imali polisu životnog osiguranja, a preminuli su prije okončanja otplate. Građani su podnosili prigovore iz oblasti osiguranja otplate gotovinskih kredita (a predmet prigovora je povrat neiskorišćenog dijela premije u slučaju prijevremene otplate kredita). Ovakih prigovora je u 2023. godini bilo 10, a u prvom polugodištu 2024. godine bilo je pet prigovora”, rekli su u ovoj kancelariji.

Obje banke i osiguravajuće kuće smo kontaktirali dva puta, prvi put da im pošaljemo pitanja a drugi put da ih opomenemo da očekujemo odgovore. Osim UniCredit banke niko se nije oglasio sa odgovorima.

Iz UniCredita su nas pitali kome smo sve slali upit i postavljali uslove za dostavljanje odgovora. Ponovili smo im svoje rokove, nakon čega se oni više nisu javljali.

CAPITAL: Andrijana Pisarević